Nesta última quarta-feira, dia 22/03/2023, o Copom (Comitê de Política Monetária do Banco Central do Brasil) decidiu manter inalterada a taxa Selic em 13,75% ao ano. A decisão não surpreendeu o mercado, porém havia expectativa de que a autoridade monetária sinalizasse uma abertura de janela para futuros cortes na taxa básica de juros já no segundo trimestre deste ano.

Além de não apresentar indicação de possível início de um ciclo de afrouxamento monetário a curto/médio prazo, o Banco Central do Brasil ainda indicou que se o processo de desinflação não transcorra conforme o esperado, poderá inclusive retomar o ciclo de aperto monetário, elevando ainda mais a taxa Selic.

Expectativas do Governo

O comunicado contrariou fortemente as expectativas do governo, que tem pressionado por uma queda da taxa básica de juros desde o mês de janeiro. O conteúdo disponibilizado pelo Copom após a reunião de Comitê assustou também alguns players do próprio mercado financeiro, que esperavam por uma sinalização de afrouxamento monetário no futuro próximo, muito em função da deterioração do mercado de crédito.

As críticas de vários membros da equipe do governo, incluindo a do próprio presidente da República, ficaram mais fortes após a surpresa com o Banco Central na noite da última quarta-feira. Desta forma, o clima de tensão entre autoridade monetária e governo, que já existia desde o mês de janeiro, subiu drasticamente.

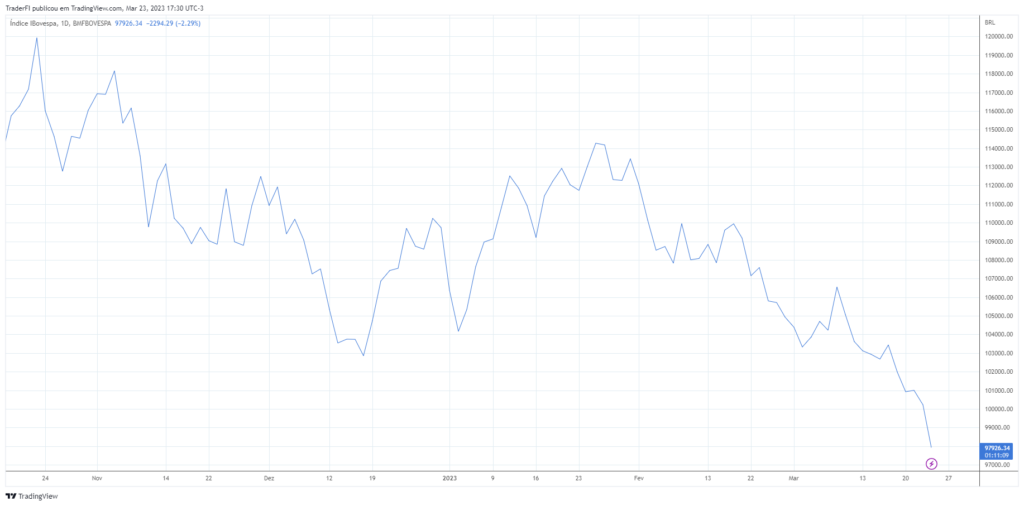

Reação do Ibovespa

Este clima não é saudável para os mercados, provocando reação forte na bolsa de valores, juros e câmbio. Os investidores estão com receio de que tamanha pressão política possa superar a soberania da autoridade monetária, colocando em risco a estabilidade e sustentabilidade da economia no longo prazo.

Importante ressaltar que após vários anos de debates internos e estudos de casos adotados em mercados mais desenvolvidos, o Congresso decidiu criar mecanismos de independência para o Banco Central do Brasil. Uma das principais medidas está na descorrelação de mandato do presidente do Banco Central contra o presidente da República.

Desta forma, qualquer presidente da República eleito será obrigado a respeitar o trabalho em curso da autoridade monetária, não podendo indicar ou demitir o presidente do Banco Central, que possui mandato para continuar na instituição por mais 2 anos após a eleição do presidente da República. Essa janela descorrelacionada de mandatos é de suma importância para que diferentes vieses políticos não atrapalhem o controle da inflação feito pelo Banco Central.

A razoabilidade do Banco Central

Apesar da intensa artilharia de vários membros da equipe do governo, o Banco Central segue demonstrando razão em sua comunicação e tomadas de decisões. Em apenas 2 meses de 2023, o IPCA acumulado já está em 1,37%. Houve inclusive aceleração no processo de inflação, partindo de 0,53% em janeiro para 0,84% em fevereiro. Performance ainda muito distante da meta a ser perseguida, de 3,25% ao ano, com intervalo de tolerância de 1,5 ponto percentual para baixo ou para cima.

A projeção do Banco Central no cenário de referência para a inflação subiu para 5,8% em 2023. Patamar que fica acima até mesmo da margem de tolerância de 1,5 p.p. Um detalhe relevante destacado pela autoridade monetária está no fato de a desancoragem das expectativas de inflação estarem elevando o custo da desinflação necessária para atingir as metas estabelecidas pelo CMN (Conselho Monetário Nacional).

Portanto, se faz necessário manter a taxa Selic elevada, em 13,75% ao ano, para que seja possível buscar a convergência da inflação para a meta no horizonte da política monetária. Somente após ancorar as expectativas de inflação em torno de suas metas, haverá espaço técnico para o Copom discutir eventual queda da taxa Selic.

O governo cobra do Banco Central a tarefa de gerar emprego e renda para a população. Entretanto, esta é justamente a função do governo e não do Banco Central. A autoridade monetária está fazendo o seu papel de combater a inflação. É desejável que o governo também faça a sua parte, através de um bom arcabouço fiscal, reformas estruturantes e melhora do ambiente de negócios. Não existe atalho para gerar crescimento sustentado de longo prazo.