O FED decidiu na reunião de Comitê de Política Monetária encerrada nesta última quarta-feira manter a taxa básica de juros entre o intervalo de 5% a 5,25% ao ano, confirmando as amplas expectativas do mercado.

Embora sem novidades na tomada de decisão, o comunicado divulgado após a reunião revelou detalhes relevantes não esperados por vários analistas e economistas de Wall Street.

Ao contrário do que alguns imaginavam, a pausa nos aumentos da FFR não significa, necessariamente, interrupção do ciclo de aperto monetário. A decisão desta última quarta-feira demonstra basicamente uma estratégia para a autoridade monetária norte-americana comprar mais algum tempo no curtíssimo prazo, analisando novos dados sobre atividade econômica, emprego e inflação, para ajustar sua política monetária no segundo semestre deste ano com possíveis elevações adicionais na taxa de juros.

Apesar do ciclo considerado forte de aperto monetário, a inflação nos Estados Unidos continua oscilando muito acima da meta de 2% a ser perseguida pelo FED. O último indicador de CPI revelou variação de 0,1% no mês de maio, porém o núcleo de inflação (principal indicador para observado pelo Banco Central norte-americano) subiu 0,4% no mês passado.

A atenção do FED ao núcleo de inflação é maior por conta da exclusão de itens considerados muito voláteis, como alimentos e energia. A variação do núcleo de inflação no ritmo de 0,4% ao mês demonstra pressão ainda muito elevada sobre os preços de forma generalizada na economia, o que exige postura firme de combate por parte da autoridade monetária.

Além disso, a economia norte-americana segue surpreendendo positivamente, mesmo em cenário de restrição de juros, o que abre espaço para juros elevados por mais tempo. A mediana das projeções dos membros do FED para o PIB deste ano saltou de 0,4% para 1%. Para 2024, a expectativa para o PIB está em 1,1% e para 2025 a estimativa é de 1,8%.

A expectativa para o mercado de trabalho também continua positiva. A mediana das projeções dos membros do FED sinaliza taxa de desemprego em apenas 4,1% no fechamento de 2023. Para 2024 e 2025, a estimativa para a taxa de desemprego está em 4,5%.

No cenário inflacionário, a mediana das expectativas aponta para PCE em 3,2% no fechamento de 2023, levemente em linha com a projeção do último relatório, em 3,3%. Para o próximo ano, a projeção de inflação está em 2,5% e para 2025 segue aos 2,1%. A estimativa para a inflação efetivamente atingir a meta de 2% a ser perseguida pelo FED está prevista apenas para o cenário de longer run (2026 em diante).

Já o núcleo do PCE (principal indicador de inflação acompanhado pelo FED), subiu para 3,9% no fechamento deste ano, frente a última estimativa de 3,6% no relatório anterior. Para 2024, o FED espera núcleo do PCE aos 2,6%. Em 2025, a expectativa está em 2,2%. As projeções caracterizam um cenário longo de inflação elevada e fora da meta nos Estados Unidos, por conta disso a mensagem hawkish no comunicado desta última quarta-feira, mantendo as portas abertas para novas elevações na taxa básica de juros.

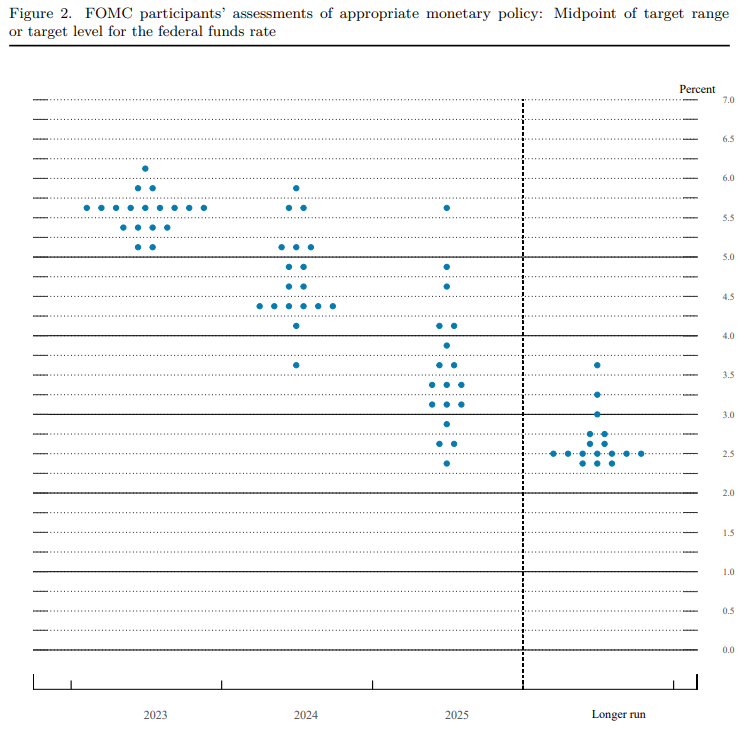

Pelo famoso gráfico de pontos, a FFR tende a subir mais 50 pontos base até o fechamento de 2023. A mediana das expectativas subiu de 5,1% para 5,6% para a FFR em 2023. Para 2024, subiu de 4,3% para 4,6%. Para 2025 também houve revisão para cima, de 3,1% para 3,4%. No cenário de longer run, a estimativa é de FFR aos 2,5%.

A grande maioria dos diretores do FED (9 membros) esperam que a FFR esteja entre o intervalo de 5,5% a 5,75% no fechamento de 2023. Além disso, outros 3 diretores do FED esperam que a taxa básica de juros alcance patamar ainda maior do que o esperado pela maioria.

No cenário local, destaque para a informação de revisão de perspectiva para o rating da agência de classificação de risco S&P. Ao final da tarde desta última quarta-feira, a S&P comunicou os mercados que revisou a perspectiva para o rating do Brasil de estável para positiva.

Normalmente revisões positivas costumam antecipar futuras elevações de rating numa janela de aproximadamente 12 meses. A agência de classificação de risco justificou a revisão para um cenário melhor à frente por conta da maior certeza de política monetária e fiscal estável.

A S&P considera que a combinação da continuação do ritmo de crescimento da economia, juntamente com o arcabouço fiscal, podem criar um cenário de menor endividamento do governo brasileiro, o que poderia sustentar um cenário para flexibilização monetária.