Nesta segunda-feira, a S&P Global em parceria com ISM e IFPSM, divulgou o PMI Global do Banco JP Morgan. Este importante indicador consolida os PMIs locais para calcular o ritmo da atividade manufatureira a nível mundial.

A pesquisa detectou progresso nas condições da cadeia de suprimentos, provocando estabilização dos fluxos comerciais. Fator relevante para melhorar a produtividade das empresas. O PMI global tem demonstrado alguma reação nos últimos meses, embora ainda continue fraca e insuficiente para voltar ao terreno de expansão.

A atividade industrial foi impactada por um longo período de desaceleração, iniciado em 2021 pelos lockdowns, bem como reorganização geopolítica influenciada pelos atritos ocorridos em grandes potências globais.

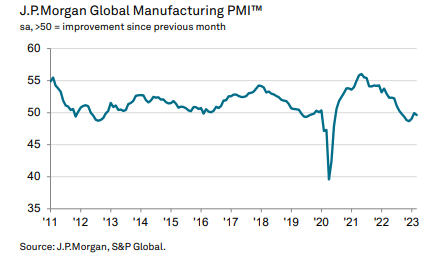

O JP Morgan Global Manufacturing PMI caiu para 49,6 pontos no mês de março, ligeiramente abaixo dos 49,9 pontos registrados no mês de fevereiro, mostrando perda de fôlego da atividade industrial que tentava se recuperar nos últimos meses. Com este resultado, pode-se notar leve aceleração no movimento de retração no setor.

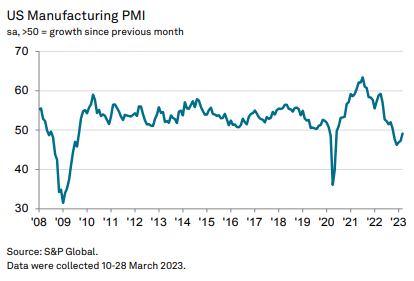

Indústrias dos principais players globais têm demonstrado dificuldades para voltar a expandir. Na China, o PMI caiu de 51,6 pontos em fevereiro para 50 pontos em março, retornando para uma zona de neutralidade. Nos Estados Unidos, PMI fechou aos 49,2 pontos no mês de março, embora continue sinalizando retração da atividade, foi melhor do que a leitura observada no mês anterior, de apenas 47,3 pontos.

A pesquisa apontou que a pressão inflacionária é um dos fatores que estão mais prejudicando neste momento para maior aceleração da atividade industrial. A demanda interna e externa tem se mostrado moderada, influenciada pela perda do poder de compra.

Os empresários estão se defendendo do cenário mais desafiador através de cortes de custos. A fraca demanda segue favorecido maior poder de barganha para comprar insumos a preços mais baixos, o que abre espaço para as empresas tentarem impulsionar as vendas oferecendo preços mais moderados.

Até o momento, a contenção da crise bancária nos Estados Unidos pode aumentar a confiança no FED para prosseguir com sua difícil estratégia de combate à inflação. Caso o contágio no sistema financeiro tivesse ocorrido de forma mais ampla, o FED seria pressionado pelo mercado a não prosseguir com sua abordagem hawkish na FFR.

Desde março de 2022, foram nove aumentos na FFR, partindo de zero para a banda atual de 4,75% a 5,00% ao ano. Este é o maior ritmo de aperto das condições monetárias desde a era Paul Volcker, na década de 1980. Apesar da força e velocidade no aumento dos juros, inflação nos Estados Unidos continua operando muito acima da meta de 2%.

Os dados mais recentes, divulgados na última sexta-feira, revelaram que tanto a inflação oficial, quanto o seu núcleo (índice alvo do FED), estão oscilando em torno de 5% no acumulado dos últimos 12 meses. Existe, portanto, 3 pontos percentuais para o Banco Central dos Estados Unidos retirar da inflação.

Ainda existe um longo caminho a ser trilhado até conseguir alcançar a meta de inflação. O mercado de trabalho segue aquecido, o que abre margem para que o FED continue com sua estratégia hawkish. Porém, existe uma forte cobrança por parte de alguns players de Wall Street sobre os impactos econômicos provocados por novas rodadas de aperto nas condições monetárias.

O FED quer evitar desaceleração mais forte na economia, mas por outro lado, se não subir os juros, assume o risco de manter a inflação mais elevada, por mais tempo, criando um ciclo vicioso bastante negativo para a sustentabilidade macro de médio e longo prazo.

No Brasil, a persistência da inflação elevada segue pressionando o setor produtivo. O PMI despencou de 49,2 pontos em fevereiro para 47,0 pontos no mês de março, acelerando o ritmo de deterioração da atividade industrial.

As condições desafiadoras estão atingindo diversos segmentos da economia, desde bens intermediários, a bens de consumo e produção. Além dos problemas relacionados a custo de capital mais elevado e persistência de inflação alta, o que tem afetado negócios de forma geral no mundo inteiro, o empresário local ainda precisa lutar contra incertezas econômicas e políticas.

Não por acaso, o subíndice de produção no Brasil caiu pelo quinto mês consecutivo, inclusive acentuando a queda sobre o dado registrado no mês anterior. Os empresários estão atuando de forma defensiva, aguardando sinais positivos que poderiam vir por uma melhora no quadro fiscal e retomada do PIB.