O Departamento de Comércio dos Estados Unidos divulgou nesta última quinta-feira sua primeira estimativa para o crescimento da economia durante o primeiro trimestre de 2023. O PIB anualizado avançou 1,1%. Apesar de ser um número considerado positivo, ficou bem abaixo das expectativas do mercado.

O resultado também revela uma desaceleração significativa frente ao último dado de crescimento, referente ao quarto trimestre de 2022. A economia norte-americana cresceu 2,6% no último trimestre do ano passado. Esta primeira estimativa de 1,1% PIB para o primeiro trimestre de 2023 surpreendeu negativamente vários economistas, que projetavam crescimento de cerca de 2%.

Por outro lado, é de se esperar crescimento fraco para a economia norte-americana em 2023, conforme o próprio FED revela em suas projeções desde o ano passado. O atual ciclo de aperto monetário é o mais forte já observado desde a década de 1980, o que inevitavelmente gera impactos restritivos na economia.

A FFR subiu 475 pontos percentuais desde março do ano passado, saindo do nível zero para o intervalo atual de 4,75% a 5,00% ao ano. Além disso, as condições de crédito tendem a se tornar ainda mais rígidas após a crise bancária ocorrida no mês passado, que levou rapidamente à falência do Silicon Valley Bank e Signature Bank.

O cenário de maior restrição ao crédito pelos efeitos das elevações na FFR, bem como insegurança em bancos de médio porte nos Estados Unidos, aliado ao dado mais recente revelando desaceleração considerável do PIB, renovaram expectativas no mercado de que o FED deverá interromper as altas na taxa básica de juros já na próxima reunião a ser realizada nos dias 2 e 3 de maio.

A autoridade monetária norte-americana deverá subir a FFR em 0,25 ponto percentual conforme amplamente antecipado pela sua comunicação. Entretanto, o ponto mais relevante para Wall Street é que o FED deverá comunicar nesta reunião a interrupção do ciclo de aperto monetário.

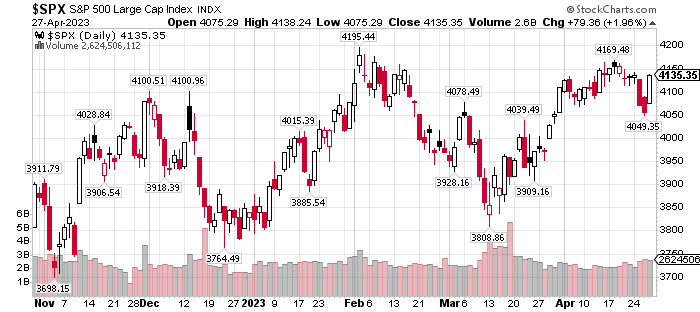

A expectativa para o comunicado a ser divulgado após a reunião de Comitê na semana que vem provocou alta relevante nos preços dos ativos de risco. O S&P500 subiu cerca de 2% nesta última quinta-feira, voltando a se aproximar da região de máxima do ano.

Por outro lado, mesmo que o comunicado do FED possa ser considerado dovish caso confirme a intenção de interrupção nas elevações da FFR, ainda assim não há cenário macro a curto e médio prazo para realizar estimativas de futuros cortes.

A própria pesquisa do Departamento de Comércio dos Estados Unidos que revelou crescimento de 1,1% anualizado neste primeiro trimestre, também identificou que os gastos dos consumidores continuaram crescendo, inclusive a um ritmo mais rápido do que o observado no quarto trimestre de 2022 (período historicamente de gastos elevados por conta das confraternizações de fim de ano).

A continuação do movimento de aceleração dos gastos dos consumidores é um dos grandes desafios para o FED conseguir alcançar sua meta de inflação de 2% ao ano. Entende-se que os gastos dos americanos continuam acelerados por conta da taxa de desemprego muito baixa em 3,5%, entre os níveis mais baixos da história.

No ambiente político, continua a manutenção do cenário de ausência de diálogo entre republicanos e democratas. Na noite desta última quarta-feira, os republicanos conseguiram maioria na Câmara para aprovar o aumento do endividamento do governo norte-americano, mediante a medidas de cortes de gastos.

O projeto não deverá passar pelo Senado, onde a maioria é democrata. Joe Biden e seus parlamentares no Congresso não aceitam negociação. O partido democrata continua insistindo que o aumento do endividamento do governo deve ser aprovado sem nenhuma restrição fiscal.

O presidente da Câmara, Kevin McCarthy, está numa posição ainda mais fortalecida ao conseguir formar maioria para aprovar o projeto. Mesmo que os democratas consigam montar outro projeto no Senado, precisará ser aprovado posteriormente na Câmara. Não há outra alternativa a Joe Biden a não ser iniciar as negociações com McCarthy.