A atuação da FIDC para liquidar o First Republic Bank ordenadamente, aceitando uma proposta de compra do JP Morgan, não surtiu efeito para acalmar os investidores no mercado. Pelo contrário, as tensões relacionadas ao setor bancário norte-americano voltaram a subir nas principais bolsas de valores do mundo inteiro.

O JP Morgan aceitou pagar 10,6 bilhões de dólares pela aquisição do banco, porém com uma condição considerada atípica: mesmo adquirindo o First Republic Bank, o JP Morgan não se responsabilizará por todas as perdas da carteira de crédito do banco. A FIDC precisou aceitar um termo de compartilhamento de prejuízos com as operações de crédito, tanto de pessoas físicas, quanto jurídicas.

O First Republic Bank realizou várias operações de hipotecas a juros muito baixos nos últimos anos. O banco justificava as taxas baixas concedidas nas hipotecas por conta do menor risco da carteira de crédito, focada em clientes alta renda.

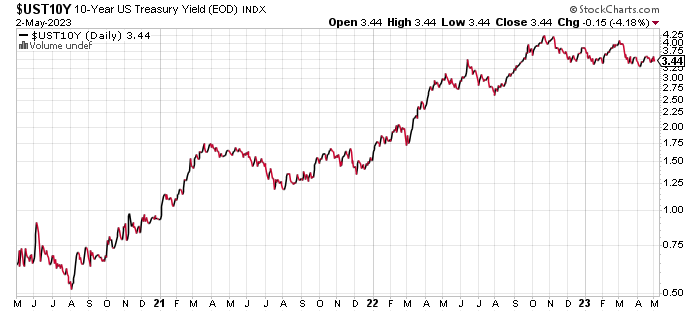

A pouca margem de defesa pelos juros mais baixos nos empréstimos por si só aumenta o risco do banco. Quando a curva de juros futuros abriu, com o rendimento das Treasuries de 10 anos saindo de cerca de 0,50% em 2020 para 3,44% atual, o banco entrou em situação bastante delicada.

O banco também não parecia estar protegido contra uma alta das taxas de juros futuros, apesar de ser um movimento gradual e de longo prazo antecipado pelo FED. Até o momento, não circulou nenhuma informação a respeito dos hedges sobre a carteira de crédito.

Essa situação pode ter deixado os demais bancos desinteressados a realizar ofertas condizentes com o tamanho do First Republic Bank. São 229,1 bilhões de dólares em ativos totais e 103,9 bilhões de dólares em depósitos. Desde a semana passada, a FDIC vem realizando rodadas de negociações para tentar arrumar potenciais compradores. O único banco que apresentou a proposta menos pior para a FIDC foi justamente o JP Morgan, o maior banco dos Estados Unidos.

A percepção de uma transação aparentemente muito barata e com compartilhamento de prejuízos levou investidores no mundo inteiro a desconfiar da gravidade real que vários bancos de médio porte estão enfrentando nos Estados Unidos.

A liquidação do First Republic momentos antes da reunião do Fomc também levou uma sinalização aos mercados da importância em continuar mantendo a postura firme de combate à inflação. Caso a situação do First Republic estivesse indefinida até o FED decidir sobre a política monetária, poderia abrir espaço para um posicionamento não tão hawkish.

Desta forma, Wall Street enxerga que o FED está com caminho livre para subir a FFR novamente na próxima reunião a ser encerrada nesta quarta-feira, alcançando o intervalo entre 5% até 5,25% ao ano.

Na Europa, o BCE segue com a mesma pressão macroeconômica. A inflação na zona do euro voltou acelerar no mês de abril, alcançando 7% na base anual, superior aos 6,9% registrados em março, nível muito acima da meta de 2%.

A volta da tendência de alta na inflação da Europa praticamente cravou a necessidade de o BCE subir novamente a taxa básica de juros na reunião de Comitê de Política Monetária que ocorre nesta quinta-feira.

Conforme a Eurostat, a inflação no mês de abril foi puxada pela alta no setor de alimentos e energia. O indicador veio acima das expectativas do mercado, que esperava por lateralização frente ao resultado de março.