Membros do Fomc (Comitê Federal de Mercado Aberto) decidiram na última quarta-feira elevar a FFR (Federal Funds Rate) para o intervalo entre 4,75% e 5% ao ano. A decisão pode ter surpreendido alguns players no mercado, que esperavam um abrandamento mais rápido da política monetária para apoiar o sistema financeiro norte-americano.

A preocupação com a Inflação

O FED (Federal Reserve) continua se mostrando preocupado com a inflação persistentemente elevada, ainda muito acima da meta de 2% a ser perseguida. Embora tenha desacelerado no final de 2022 e início de 2023, a inflação acumulada dos últimos 12 meses está em 6%, nível considerado muito elevado para uma economia desenvolvida e bem estruturada.

Nas últimas semanas, o mercado norte-americano foi impactado por uma turbulência bancária, com sérios riscos de contaminação ao sistema financeiro. A secretária do Tesouro, Janet Yellen, chegou a afirmar que a principal prioridade no momento é garantir a estabilidade do sistema bancário no país.

Uma corrida de saques provocou os colapsos do SVB (Silicon Valley Bank) e Signature Bank, considerados bancos relevantes de médio porte. As ferramentas utilizadas em conjunto por diferentes órgãos do governo norte-americano, para garantir a totalidade dos depósitos dos correntistas, mesmo quando superado o limite de cobertura de 250k dólares do FDIC, poderão ser utilizadas novamente se for o caso, visando frear o contágio no sistema.

Medidas do FED

Entre as medidas adotadas, o FED criou o BTFP. Uma espécie de linha de crédito de emergência com vencimento de até um ano, para que os bancos possam utilizar este recurso e honrar com os saques solicitados pelos correntistas, sem a necessidade de vender rapidamente suas Treasuries em tesouraria para levantar caixa, evitando assim uma marcação de preço bastante desfavorável nos bonds por conta da forte abertura tanto da curva longa, quanto da curta.

Desde que o BTFP foi lançado, cerca de dez dias atrás, os bancos já tomaram emprestado 164 bilhões de dólares. A demanda pela linha de crédito emergencial criada pelo FED, portanto, tem se mostrado elevada, denunciando a continuação da migração de recursos de parte de correntistas de bancos pequenos/médios para bancos de grande porte.

Intervalo na alta dos juros?

Os membros do Fomc inclusive avaliaram uma pausa no processo de aperto monetário na reunião desta última quarta-feira, para que a autoridade monetária possa focar toda sua atenção em contornar a crise bancária no país. Entretanto, as discussões não evoluíram, justamente porque a inflação também é um problema grave que está se arrastando há dois anos.

Importante relembrar que em 2020 os primeiros sinais de aceleração da inflação começaram a surgir na economia norte-americana. Na época, o FED considerava que essa pressão sobre os preços era transitória, não havendo necessidade de subir a FFR. Para infelicidade do Banco Central dos Estados Unidos, o tempo foi passando e a inflação ao invés de cair, aumentava ainda mais.

Somente quando a inflação já tinha saltado muito acima da meta, já em 2022, houve reconhecimento do erro e início de um ciclo de aperto monetário. O delay de quase dois anos para atuação devida da autoridade monetária custou muito caro e ainda não está resolvido. É possível que por conta desta grande falha no passado, o FED não queira se arriscar novamente agora. Até porque a perda de credibilidade corrobora para a manutenção da desancoragem das expectativas de inflação por parte dos agentes.

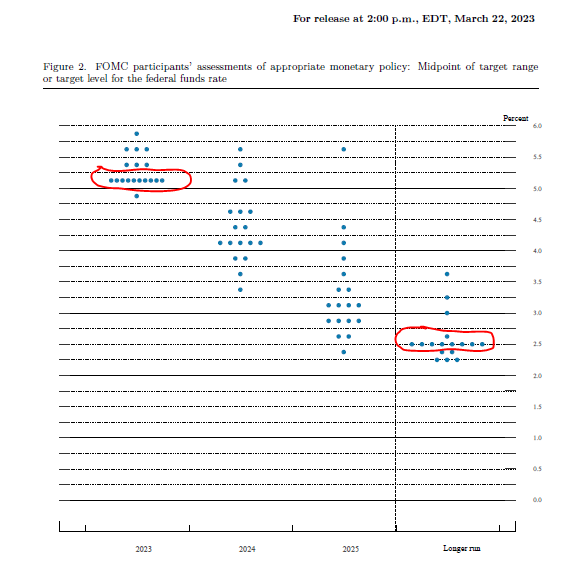

O famoso gráfico de pontos do FED (acima) revela que a mediana das projeções para a FFR está em 5,10% em 2023. Para 2024, as projeções são mais espaçadas, porém com mediana ainda elevada, aos 4,3%. O mesmo ocorre em 2025, mostrando muita dúvida sobre o patamar da FFR, porém com mediana já em 3,1%. Para o longer run, existe um consenso maior de que a FFR não ficará abaixo de 2,5%, o que representa mudança significativa das condições monetárias observadas desde a crise de 2008.

Uma outra observação a ser destacada nesta última projeção do FED é que não há casamento de aumento da taxa de desemprego com a FFR elevada. A autoridade monetária norte-americana espera poucas mudanças no mercado de trabalho, com a taxa de desemprego se mantendo em nível muito baixo, aos 4,5% este ano e 4,6% em 2024 e 2025.

Isso mostra que a economia dos Estados Unidos segue robusta, conseguindo suportar o aumento do custo de capital. As projeções para o PIB de 2023 estão em 0,4%, em linha com a desaceleração global e reorganização geopolítica em curso, porém aumentam para 1,2% em 2024 e 1,9% em 2025.

Os membros do FED também esperam que a inflação não irá alcançar a meta de 2% este ano, nem no ano que vem. As projeções para o núcleo de inflação subiram de 3,5% para 3,6% este ano. Para o ano que vem, as projeções subiram de 2,5% para 2,6%. Para o índice oficial de inflação, as projeções também subiram de 3,1% para 3,3% este ano e se mantiveram em 2,5% para o ano que vem.

A expectativa do Banco Central dos Estados Unidos é de que a inflação e seu núcleo irão se aproximar da meta de 2% apenas em 2025, com projeção de 2,1% em ambos os índices. Esta demora sofrida para alcançar a meta de inflação pode ser um dos principais motivos pelo qual o FED precisa manter uma política monetária dura mesmo com uma crise bancária em curso.