As primeiras declarações do novo presidente do BoJ (Bank of Japan), Kazuo Ueda, estão criando um novo panorama macroeconômico para a economia japonesa, que pode gerar impactos para o mundo inteiro. Após uma batalha prolongada de décadas contra o cenário de deflação, o Japão finalmente pode estar próximo de entrar num cenário mais natural, com a economia gerando inflação.

A imprensa local já está revelando que o BoJ deve entrar em discussões ainda neste ano para revisar toda a estratégia de política monetária, o que inclui principalmente a extinção do YCC (controle da curva de rendimento), bem como o fim da taxa básica de juros negativa.

O próprio Ueda sinalizou recentemente apoio a estas discussões. A incerteza nos mercados é sobre o momento em que o BoJ começará a divulgar em ata os debates entre seus membros votantes sobre o fim da política monetária ultra frouxa.

A base do ultra afrouxamento monetário japonês é formada pela taxa de curto prazo negativa em -0,10%, juntamente com o controle da taxa de longo prazo (10 anos) entre zero e 0,50%.

O presidente do BoJ antecipou que a tendência para a inflação ainda está abaixo de 2%, por conta disso não haverá mudança de curto prazo na estratégia de política monetária. Entretanto, as previsões da autoridade monetária para a inflação de longo prazo estão ficando cada vez mais fortes e próximas de 2%, o que justifica revisar a política monetário no futuro, interrompendo o longo ciclo de agressivo afrouxamento.

Embora a inflação no Japão esteja em 3,26% nos últimos 12 meses, contaminada pelo cenário global de aumento da pressão sobre os preços de bens e serviços, existe um processo de desaceleração em curso na economia interna. Em janeiro, a inflação acumulada dos últimos 12 meses chegou aos 4,3%.

O BoJ acredita que a inflação continuará desacelerando nos próximos meses, mas possivelmente não tão forte a ponto de levar o índice abaixo de 2%. Os membros da autoridade monetária japonesa estão mais convictos de que a inflação no longo prazo deverá oscilar em torno de 2%, o que sinaliza necessidade de extinção do YCC.

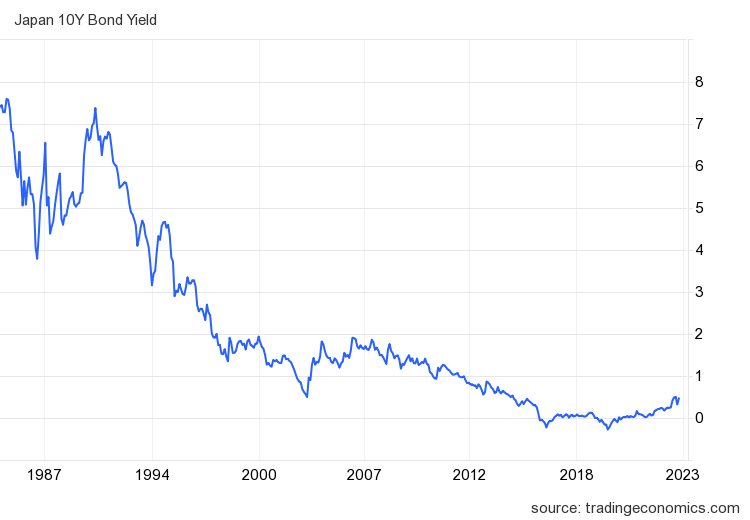

Atualmente, a taxa de juros da Treasury de 10 anos do governo japonês está em 0,47% ao ano, muito perto do limite de tolerância do YCC. Desde o final de 2020, o título público de 10 anos do Japão não negocia mais em território de taxa negativa, como aconteceu em boa parte da década passada. Este primeiro movimento pode revelar que os players locais começaram a se preparar para um processo de reversão de longo prazo da política monetária.

A última vez em que a Treasury de 10 anos do Japão foi negociada aos 2% ao ano ocorreu em 1997. Com o fim do YCC, o mercado de bonds local voltará a ficar livre para oscilar sem as intervenções do BoJ, o que pode levar a taxa do título de 10 anos a níveis não vistos nas últimas duas décadas.

O controle da taxa de juros do título público de 10 anos é feito através de uma enorme artilharia do BoJ no mercado, gerando uma quantidade sem precedentes de bonds e equitys no balanço da autoridade monetária.

Quando a economia japonesa efetivamente entrar no cenário normal de crescimento e inflação, o BoJ deverá divulgar com antecedência ao mercado qual será a sua estratégia de saída da política monetária ultra frouxa.

Estima-se que o BoJ terá de fazer algo semelhante ao que o FED começou a fazer nos Estados Unidos, implementando um plano de desalavancagem do balanço bastante gradual, porém relevante a longo prazo. Assim como o FED, o BoJ acumulou uma quantidade significativa de ativos ao longo destas últimas décadas.