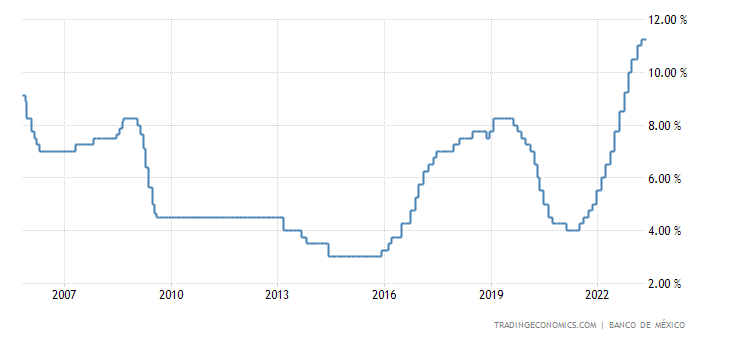

O Banxico (Banco Central do México) decidiu nesta última quinta-feira manter inalterada sua taxa básica de juros aos 11,25% ao ano. Na do Comitê de Política Monetária anterior, realizada em 30 de maio, o Banco Central decidiu subir a taxa básica de juros em 25 bps, de 11% para 11,25%.

A decisão desta semana revela estratégia semelhante à que está sendo adotada em outros países emergentes com bom tempo de percurso no combate à inflação. O Banxico avalia agora que será necessário segurar os juros no nível atual de 11,25% ao ano por um tempo prolongado.

Não existe expectativa por cortes de juros no México, reforçando o cenário desafiador enfrentado por vários peers, inclusive o Brasil. A inflação acumulada dos últimos 12 meses no México caiu para 6,25% no mês de abril, frente aos 6,85% registrados em março. Apesar da desaceleração, o índice ainda continua rodando muito acima da meta de 3% a ser perseguida pela autoridade monetária.

As expectativas de crescimento não sofreram grandes alterações, mesmo considerando o cenário mais prolongado de juros elevados. O Banxico projeta que o PIB de 2023 alcançará 1,60%, levemente inferior à projeção realizada anteriormente, de 1,80%. Para o próximo ano, o Banco Central do México projeta crescimento de 1,80%, também levemente inferior à última projeção de 2,10%.

A autoridade monetária mexicana espera alcançar a sua meta de inflação de 3% apenas no quarto trimestre de 2024, revelando um longo caminho a ser perseguido em condições monetárias apertadas. A conclusão do Comitê de Política Monetária é de que o cenário macroeconômico, especialmente relacionado à inflação, continua muito complexo.

A postura do Banco Central do México é considerada a mais hawkish em cerca de 20 anos. A taxa básica de juros saiu de 4% em 2021 para 11,25% atualmente, com forward guidance para manutenção do aperto monetário por um longo período. Este é o nível mais elevado de juros no México desde o período pré-subprime.

As dificuldades enfrentadas pelo México, ressaltadas pela comunicação da autoridade monetária, servem de alerta para as lideranças políticas no Brasil terem mais paciência com o Banco Central. Muitas vezes, o mercado financeiro compara o cenário macroeconômico do México com o do Brasil, encontrando várias similaridades.

A pressão política continua muito grande para que a taxa Selic comece a recuar já no curto prazo, embora a inflação esteja longe da ancoragem na meta. O presidente do Banco Central do Brasil segue mantendo a devida postura firme de combate à inflação. No mercado interno, o cenário parece um pouco diferente, já que vários analistas/economistas começam a projetar cortes na taxa básica de juros já no segundo semestre deste ano, sem ainda haver nenhuma sinalização da autoridade monetária.

Embora a queda de alimentos e energia tenha proporcionado um processo de desinflação no mundo inteiro nos últimos meses, houve contaminação da pressão de preços sobre o setor de serviços, onde o combate é mais difícil.

O vice-presidente do BCE, Luis de Guindos, disse nesta última quinta-feira que um dos principais desafios enfrentados pela autoridade monetária europeia neste momento é justamente o aumento dos preços no setor de serviços.