Vários analistas em Wall Street vem acompanhando de forma angustiada as trajetórias das taxas de juros futuros dos títulos de curto prazo versus títulos de longo prazo desde a corrida por bonds iniciada em 2019.

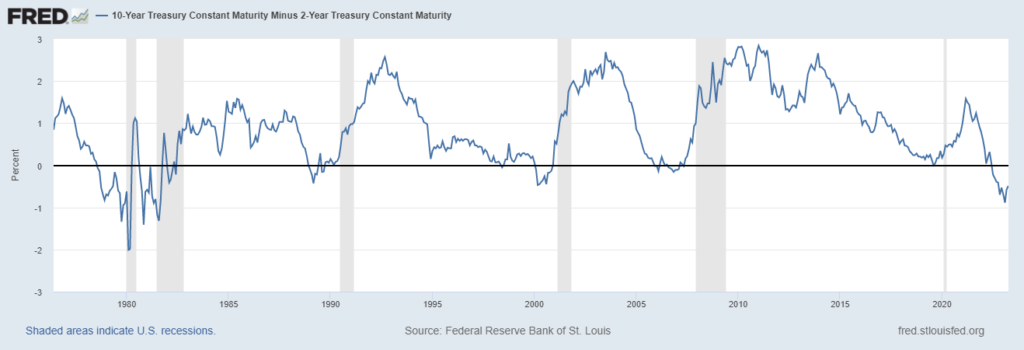

Na época, o foco estava no spread entre a Treasury de 2 anos versus Treasury de 10 anos. Este monitoramento é mais do que justificado, já que desde a Segunda Guerra Mundial, as inversões de taxa na curva de juros futuros conseguiram prever com antecedência sete das últimas nove recessões nos Estados Unidos.

O raciocínio é bastante simples. Taxas mais longas oferecem maior risco, portanto o prêmio de juros naturalmente tende a ser maior comparado aos títulos de curta duration. Taxas mais curtas oferecem menor risco, portanto o prêmio de juros naturalmente tende a ser menor comparado aos títulos de longa duration.

Prêmios de risco mais elevados nos títulos de longo prazo significam, também, que existe a expectativa habitual de que a economia irá crescer, consequentemente gerando inflação futura. A inflação gerada pelo crescimento que virá à frente, sugere necessidade de atuação do Banco Central, criando um risco de juros mais elevados no mercado à vista, o que justifica a precificação de taxas maiores nos futuros de longo prazo.

Esta é a forma que o mercado de bonds compensa o risco tomado pelo investidor ao montar uma posição de longa duration. Entretanto, em 2019 o FED enxergou rapidamente a necessidade de reverter a política monetária em curso, saindo de um aperto na FFR para flexibilização, o que levou o mercado a correr para travar taxas nas Treasurys de 10 anos enquanto ainda estavam elevadas. Estes bonds na época pagavam em torno de 2,50% ao ano momentos antes de o FED iniciar o ciclo de cortes na FFR.

A flexibilização na política monetária levou a FFR para zero em 2020. A corrida de compra em Treasurys de 10 anos gerou um bom trade para vários players de Wall Street. O problema é que acabou criando um grande problema de inversão nas curvas de juros futuros.

O spread natural entre a taxa do bond de 10 anos versus a taxa do bond de 2 anos começou a diminuir, chegando a zerar em 2020. Nesta ótica, o mercado começou a temer risco de recessão na economia norte-americana, já que a taxa de juros curta mais elevada do que a taxa de juros longa costuma quase sempre sinalizar problemas à frente.

O sinal mais nítido de inversão nas taxas ocorreu em meados de 2022, quando a Treasury de 2 anos começou a oferecer um prêmio bem maior do que a Treasury de 10 anos, superando, inclusive, a diferença de prêmio entre estes títulos observada em 2006 (momentos antes do estouro da crise do subprime) e 2000 (momentos antes do estouro da bolha da internet).

Atualmente, a Treasury de 2 anos opera aos 3,79% ao ano, enquanto a Treasury de 10 anos oferece retorno de 3,30% ao ano. A relação invertida entre os prêmios dos bonds gera grande preocupação no mercado financeiro quanto ao futuro de médio prazo (12/24 meses).

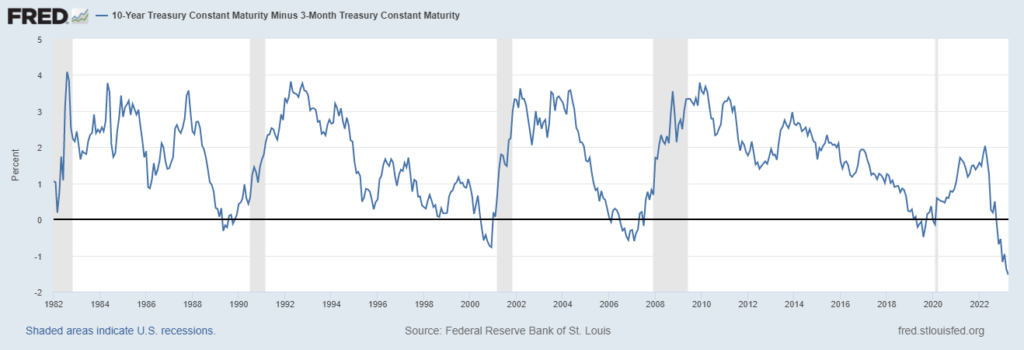

A inversão é ainda mais grave quando se compara a Treasury de 3 meses, que está pagando 4,86% ao ano, contra a Treasury de 10 anos. Nunca antes na história dos Estados Unidos a relação invertida de prêmio de risco foi tão acentuada entre o título de 3 meses versus título de 10 anos.

O agravamento da inversão pode sinalizar que não somente uma recessão poderá surgir no médio prazo, como sua intensidade pode ser mais severa.