A rodada de reuniões de Comitês de Política Monetária de vários banqueiros centrais do mundo inteiro neste mês de março foi marcada mais uma vez por elevações em suas respectivas taxas básicas de juros.

Brasil, China e Turquia

O Banco Central do Brasil foi duramente criticado pelo governo local por conta da decisão de manutenção da taxa Selic aos 13,75% ao ano. Entretanto, quando se observa o cenário mais amplo, o Brasil foi um dos poucos países no mundo a não subir sua taxa básica de juros no mês de março.

China e Turquia foram alguns dos poucos países, juntamente com o Brasil, a manter suas taxas de juros inalteradas. A China passa por uma série de problemas internos, incluindo a desaceleração do crescimento muito abaixo do ritmo observado nos últimos 10/20 anos, além de possuir característica única de forte intervenção do Estado na economia. Já a Turquia sofreu uma catástrofe ambiental. Foi atingida recentemente por um forte terremoto, responsável por deixar ao menos 50 mil mortos.

Os demais países, em sua maioria, estão sofrendo elevações de taxas de juros por conta da manutenção das pressões inflacionárias, que agora estão disseminadas no mercado de bens e serviços e não mais concentradas no mercado de commodities (impactado pelo início da guerra na Ucrânia).

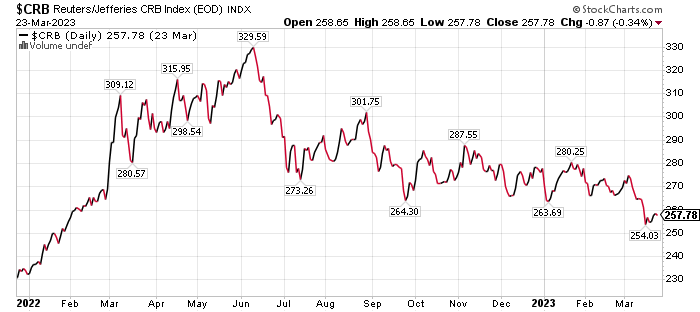

Conforme pode-se notar no gráfico acima, um dos principais índices de commodities acompanhados pelo mercado (CRB Jefferies Reuters) já devolveu boa parte das valorizações registradas em 2022, influenciadas pelos temores com a guerra na Ucrânia. O índice opera em torno de 257 pontos no momento, bem abaixo do pico alcançado em 329 pontos no mês de junho/2022.

Mesmo com a desaceleração nos preços das commodities, a inflação continua pressionada nos países desenvolvidos e emergentes, fato preocupante e que exige resposta dos banqueiros centrais, visando ancorar as expectativas dos agentes para a meta de inflação o quanto antes. Evitando, também, a retroalimentação do ciclo de pressão sobre os preços.

Reino Unido, EUA e outros países

No Reino Unido, o BoE acompanhou o FED e também subiu sua taxa básica de juros em 0,25 ponto percentual, alcançando 4,25% ao ano. Na Europa, mesmo com o evento traumático de resgate emergencial do Credit Suisse pelo UBS, intermediado pelas autoridades suíças, o BCE elevou a taxa básica de juros em 0,50 ponto percentual, para 3,50% ao ano. Tanto o BoE, quanto o BCE, não descartam novas elevações da taxa de juros nas próximas reuniões.

Mesmo países que possuem atualmente taxas de juros acima da média histórica, continuam sinalizando política monetária hawkish. A taxa básica de juros no México, por exemplo, economia muitas vezes comparada com o perfil do Brasil, já está em 11% ao ano. No Chile, a taxa básica de juros subiu para 11,25% ao ano. Na Hungria, a taxa básica de juros já está em 13% ao ano.

Até mesmo a Suíça, país historicamente marcado por juros muito baixos nas últimas duas décadas, sentiu-se forçada a subir sua taxa básica de juros em ritmo acelerado, que por sinal estava negativa desde 2015, para 1,50% ao ano. Mesmo impactado pelos graves problemas ocorridos no Credit Suisse, o SNB (Banco Nacional Suíço), continuou apertando a política monetária, subindo os juros em 0,50 ponto percentual nesta semana.

Falências nos bancos

As autoridades monetárias no mundo inteiro estão atentas à sequência de falências dos americanos SVB (Silicon Valley Bank), Signature Bank e Silvergate, além da compra do Credit Suisse pelo UBS, num resgate emergencial articulado pelo SNB. O objetivo demonstrado até o momento está em apoiar o sistema financeiro a fim de evitar um contágio maior, mesmo que isso signifique necessidade de mais injeção de liquidez ou criação de linhas de crédito emergencial aos bancos comerciais, ao mesmo tempo em que a inflação alta demais precisa ser combatida com taxas de juros elevadas. Tarefa extremamente complicada, mas que precisa ser feita para evitar um prolongamento de cenário desafiador no médio/longo prazo.

Além disso, os problemas no setor bancário poderão resultar na diminuição da concessão de crédito para empresas e famílias. Os bancos estão operando neste momento em modo defensivo, movimento natural de aumento de liquidez para que as instituições consigam enfrentar a fase de estresse do sistema.

As esperadas condições de crédito mais restritivas daqui para frente, tendem a frear o crescimento econômico, o que poderá colaborar para o desaquecimento da inflação ao nível global. Este novo driver retracionista é muito recente e será melhor avaliado na próxima rodada de reuniões dos banqueiros centrais, podendo até mesmo abrir uma janela para algumas autoridades monetárias enxergarem viabilidade para uma pausa no ciclo de aperto monetário.