Roberto Campos Neto, presidente do Banco Central do Brasil, passou por uma sabatina intensa de quase 5 horas no Senado nesta última terça-feira. Pressionado por vários parlamentares sobre a política de aperto monetário, Campos Neto conseguiu se manter firme, defendendo a estratégia da autoridade monetária.

Vários parlamentares estão seguindo a pressão do governo federal para que o Banco Central comece a cortar logo sua taxa básica de juros. Parece haver uma ilusão por parte do executivo e legislativo de que existe uma bala de prata para ser utilizada.

O presidente do Banco Central voltou a rebater as críticas, avisando que reduzir a taxa Selic na base da canetada provocaria efeitos muito ruins ao poder de compra da moeda. Conforme ocorrido em outras ocasiões no passado, quedas forçadas de juros passaram mensagem de perda de credibilidade da autoridade monetária, culminando num prolongamento do processo de inflação persistentemente elevada, além da desvalorização do real, retroalimentando ciclos de pessimismo entre os agentes e o próprio mercado.

Questionado sobre o nível considerado elevado da taxa Selic, aos 13,75% ao ano, Campos Neto explicou que o Banco Central precisa trabalhar com taxas de juros mais altas muito em função do expressivo volume de crédito subsidiado concedido pelo governo a determinadas empresas/segmentos. Esta situação retira parte da potência da política monetária, elevando o custo de combate à inflação para todo o resto da economia.

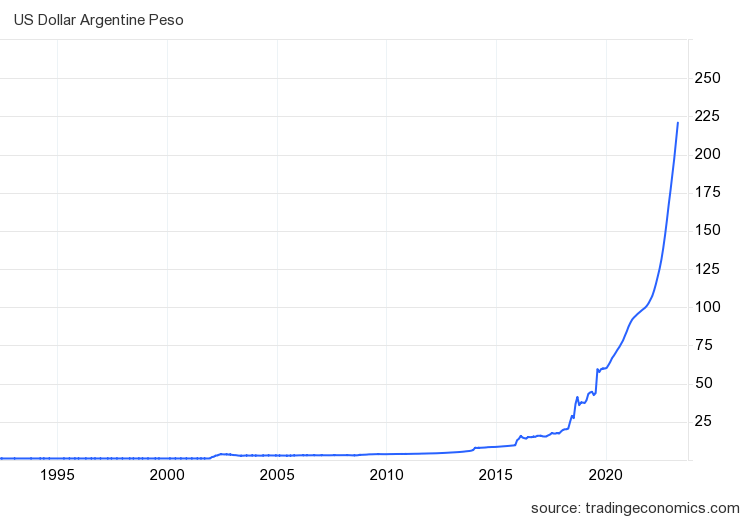

Um dos senadores da base do governo utilizou um quadro para mostrar os reflexos da taxa Selic de 13,75% sobre os juros pagos pelos títulos da dívida pública. Campos Neto relembrou que não é a taxa básica de juros que faz elevar a dívida pública, mas sim o contrário, ou seja, é a dívida que faz o juro ser alto. A prova mais recente está na nossa vizinha Argentina, que por um longo período tentou controlar a taxa de juros na canetada, ao mesmo tempo em que foi fiscalmente imprudente.

A situação atual na Argentina é de completo desastre. Crise de inflação descontrolada e muito elevada, longos períodos de baixo crescimento ou recessão e perda significativa do poder de compra da moeda local.

Conforme pode-se notar no gráfico acima, o dólar contra o peso argentino alcançou máxima recorde nesta última terça-feira, aos 220,87 pesos. Cerca de 20 anos atrás, o dólar estava sendo cotado na região de 1,50 pesos. Este movimento de pouco mais de duas décadas caracteriza um dos mais ferozes processos de destruição de riqueza no mundo.

É sempre bom relembrar o caso recente ocorrido na Argentina para entender a importância de uma autoridade monetária independente de ciclos políticos, o que aumenta as chances de resguardar o poder de compra da moeda no médio e longo prazo.

Campos Neto reforçou novamente que é natural surgir críticas do governo para redução da taxa básica de juros. Entretanto, a autoridade seguirá firme no seu compromisso de combater a inflação persistentemente elevada. Existe ainda um grande trabalho a ser feito para reversão das expectativas futuras de inflação. Apenas no momento em que o Banco Central enxergar que as expectativas de médio e longo prazo estão ancoradas na meta, haverá espaço técnico para reduzir a taxa Selic de forma saudável.

O presidente do Banco Central concordou que o custo para combater a inflação no curto prazo é alto, porém o custo de não atacar logo o problema inflacionário é maior e mais perene. Por este motivo, quanto antes resolvido o problema da inflação elevada, melhor para o governo, Banco Central e toda economia.